Le gouvernement a présenté dans son budget 2018 un ensemble de mesures qui touchent à la fiscalité du patrimoine, parmi lesquelles la hausse de la CSG et l’instauration d’une « flat tax » ou PFU (Prélèvement Forfaitaire Unique). Les députés de l’Assemblée Nationale ont voté le 19/10 l’application du PFU à hauteur de 30% (17.20% au titre de prélèvements sociaux & 12.80% à titre de l’impôt sur le revenu) sur les revenus du capital.

QU’EST-CE QUE LA FLAT TAX ?

Ce terme désigne un impôt à taux unique qui s’abat indifféremment sur tous les contribuables en opposition à un impôt progressif, système retenu en France pour l’impôt sur le revenu.

QUELS SONT LES REVENUS CONCERNÉS ?

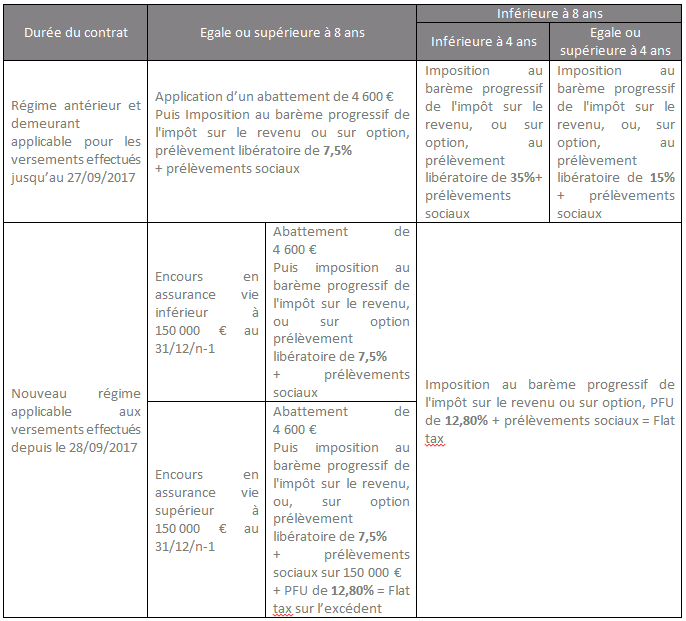

• Contrats d’assurance-vie

• Dividendes

Comme le montre le tableau suivant, les contribuables non imposables ou de la tranche à 14% auront tout intérêt à rester au barème, car leur pression fiscale sera ainsi inférieure aux 30% du PFU. A partir de la tranche à 30%, les bénéficiaires de dividendes seront en revanche gagnants en choisissant la PFU. Leur économie de fiscalité ira de 3,16 points à 11,14 points.

• PEL

• PEL

Pour les PEL ouverts à partir du 1er janvier 2018, les intérêts générés seront soumis au PFU de 30%.

Pour les plans ouverts avant cette date, les intérêts produits jusqu’à la veille du 12e anniversaire du contrat resteront exonérés d’impôt sur le revenu. En revanche, les intérêts produits après 12 ans seront soumis au PFU.

• PEA, PEE & PERCO

Comme c’est le cas pour les PEL, concernant les plans d’épargne en actions (PEA), les plans d’épargne entreprise (PEE) ainsi que les plans d’épargne pour la retraite collectif (Perco), à partir du moment où ils ont moins de 12 ans, les retraits resteront exonérés d’impôt sur le revenu. En revanche, ils seront toujours soumis aux prélèvements sociaux.

| EN RESUME :

• Sont concernés d’office : dividendes, livrets bancaires classiques de type B et produits de taux sur un compte titre • Sont concernés sous conditions : PEL, PEE, PERCO, assurance-vie • Ne sont pas concernés : Livret A, le livret de développement durable (LDD), livret d’épargne populaire (LEP), livret jeune, revenus fonciers Pour éviter des hausses brutales d’imposition, les contribuables pénalisés par la réforme pourront continuer à être imposés selon le barème de l’IR. Choisir son mode d’imposition ne sera donc pas aisé. Et le problème sera d’autant plus complexe qu’il sera impossible de procéder à un panachage. Le projet du gouvernement précise en effet que l’option pour le barème de l’IR « sera globale et portera sur l’ensemble des revenus et gains dans le champ de l’imposition forfaitaire ». |